Eskalujúca obchodná vojna medzi Spojenými štátmi a Čínou dosiahla kritický bod a hrozí, že vážne naruší globálny obchod. Vzájomné clá vo výške viac ako 100 % spôsobujú, že obchod medzi týmito dvoma hospodárskymi gigantmi je neúnosne drahý. Výrazne sa zvýšilo riziko recesie, a to tak pre hospodárstvo USA, ako aj pre globálne hospodárstvo.

Bezprecedentná obchodná vojna

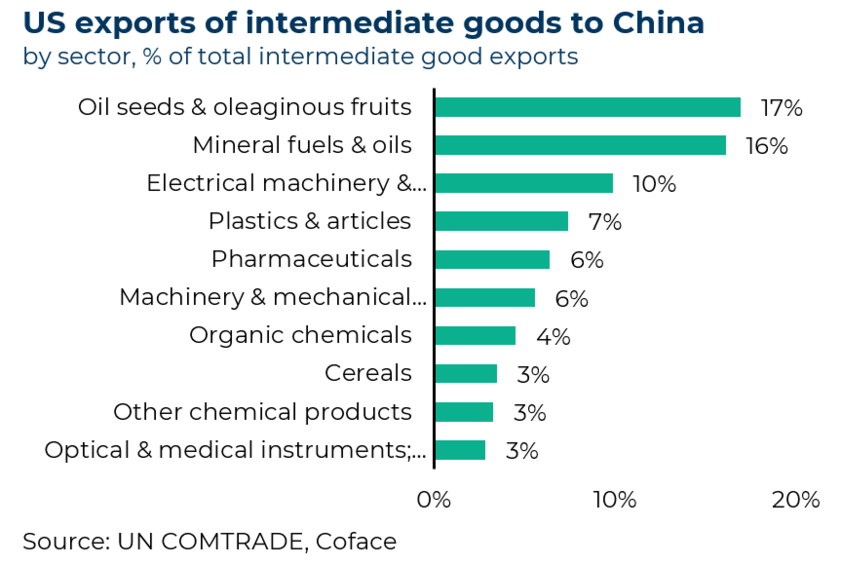

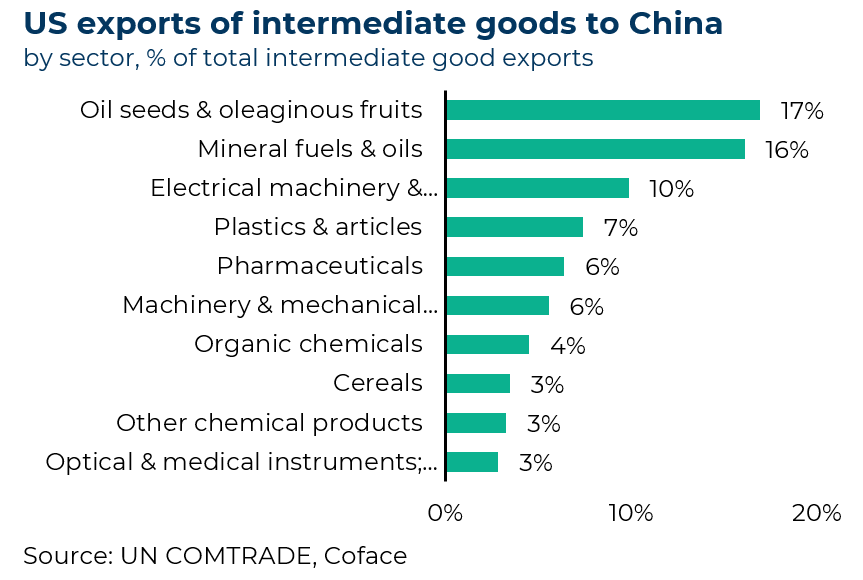

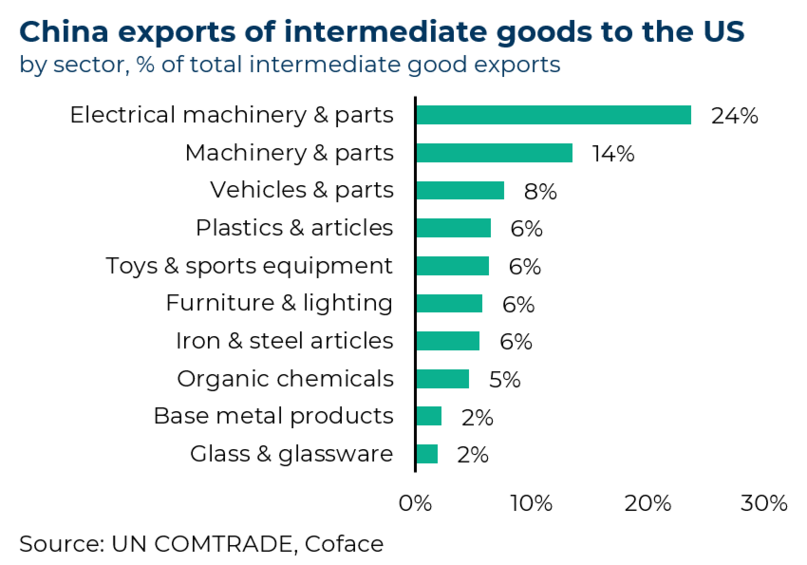

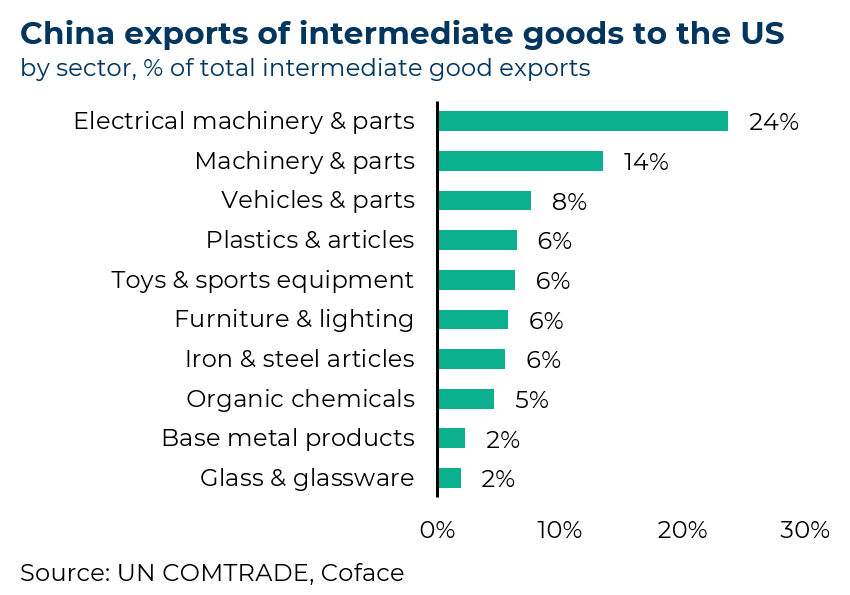

Obchodná vojna medzi Spojenými štátmi a Čínou dosiahla bezprecedentnú úroveň. Po tom, ako prezident Donald Trump 2. apríla oznámil rozsiahle clá, Čína odpovedala podobnými opatreniami. V priebehu týždňa obe krajiny zaviedli dodatočné clá vo výške 125 % na vzájomný dovoz. Medzi dotknuté výrobky patrí čínsky priemyselný tovar, ako sú oblečenie a hračky, ako aj vývoz z USA, napríklad poľnohospodárske výrobky a high-tech zariadenia.

Clá v centre politiky Donalda Trumpa

Donald Trump vždy tvrdil, že krátkodobé náklady na clá sú v porovnaní s dlhodobými prínosmi veľmi nízke. Považuje ich za prostriedok na financovanie zníženia daní, zníženie obchodného deficitu USA a prilákanie zahraničného kapitálu na presun výroby. Prerušenie obchodných vzťahov s prebytkovou ekonomikou, akou je Čína, je plne v súlade s touto stratégiou. Riziko kolapsu obchodu medzi USA a zvyškom sveta Donalda Trumpa netrápi, pretože je presvedčený, že globálny obchod existuje výlučne v prospech USA.

Spojeným štátom hrozí recesia

Napriek pokroku v oddeľovaní zostáva obchod medzi Spojenými štátmi a Čínou ústredným pilierom svetového hospodárstva. Kolaps dovozu spôsobený clami by viedol k dramatickému nárastu cien vyrábaných tovarov alebo by spôsobil, že niektoré dovážané výrobky by boli úplne nerentabilné a zmizli by z amerického trhu. Narušenie dodávateľských reťazcov by mohlo ovplyvniť kľúčové odvetvia, ako je automobilový, chemický a elektronický priemysel. Inflácia by mohla do konca roka dosiahnuť 4 % a nezamestnanosť by sa mohla vyšplhať na 5 - 6 %, čo by mohlo viesť k recesii hospodárstva.

Najhorší scenár: kríza dôvery, únik kapitálu a kolaps amerického dolára

A more serious scenario would be a loss of confidence in US governance, which could trigger a sustained capital flight and a balance of payments crisis. The latest indicators point in this direction and make this scenario increasingly likely. Since 2 April, the US dollar has fallen from 0.93 to 0.88 against the euro, and Treasury yields have jumped 50 basis points. Since the beginning of the year, the S&P 500 has lost 7.6% of its value. These are all signs that capital has been flowing out of the country.

Podpora domáceho trhu ako reakcia Číny na colnú neistotu

V prípade Číny by colný šok mohli čiastočne kompenzovať domáce stimulačné opatrenia. Domáci predaj stále predstavuje 81 % obratu priemyselných spoločností, zatiaľ čo priamy vývoz do Spojených štátov predstavuje len 2,7 %. Domáci trh preto zostáva kľúčovým pilierom a čínska vláda (na najbližšom zasadnutí politbyra koncom apríla) by mohla zintenzívniť dotácie a podporné opatrenia pre postihnuté MSP a vývozcov. Pretrvávajúca vonkajšia neistota by však mohla vplyv týchto opatrení oslabiť, keďže podniky a spotrebitelia zostávajú opatrní pri investovaní a požičiavaní si aj pri nižších nákladoch.

Pre obchodných partnerov je potrebné preskúmať obchodnú politiku

Eskalácia obchodnej vojny medzi Spojenými štátmi a Čínou by mohla prinútiť partnerov oboch ekonomík, aby prehodnotili svoje obchodné stratégie a rozhodli sa medzi ochranou svojho domáceho priemyslu alebo prispôsobením sa politike USA s cieľom využiť nižšie clá. Druhá možnosť by nevyhnutne viedla k obmedzeniu presmerovania aktivít (napríklad cez ASEAN) zameraných na obchádzanie ciel. Aby Peking čelil tejto situácii, mohol by sa snažiť napraviť svoje vzťahy s ekonomikami orientovanými na vývoz, ktoré sú viac naklonené obrane multilateralizmu (Japonsko, juhovýchodná Ázia a Európa). Hoci sa táto stratégia zdá byť vzhľadom na neistotu spojenú s colnou politikou USA pravdepodobná, Čína bude možno musieť najprv rozptýliť obavy svojich obchodných partnerov z čínskeho dumpingu, a to prípadne zavedením vývozných kvót alebo minimálnych cien pre seba.