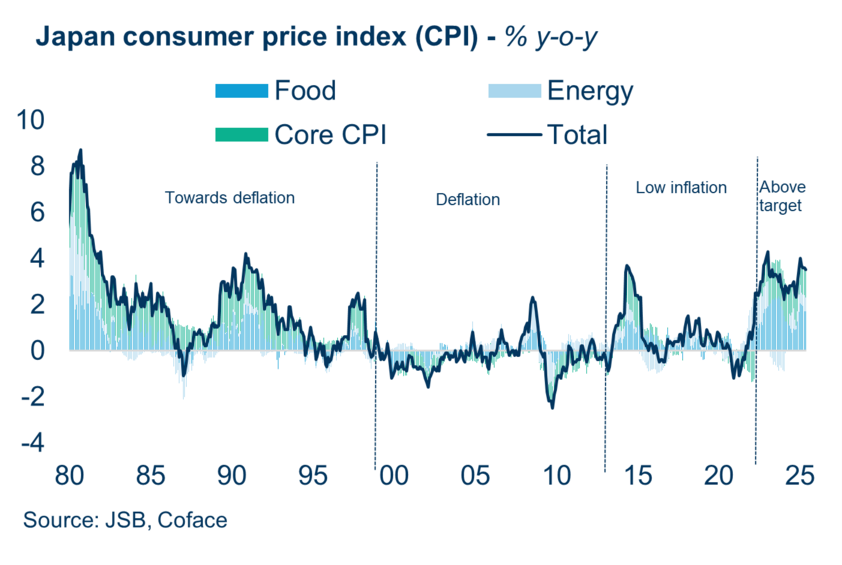

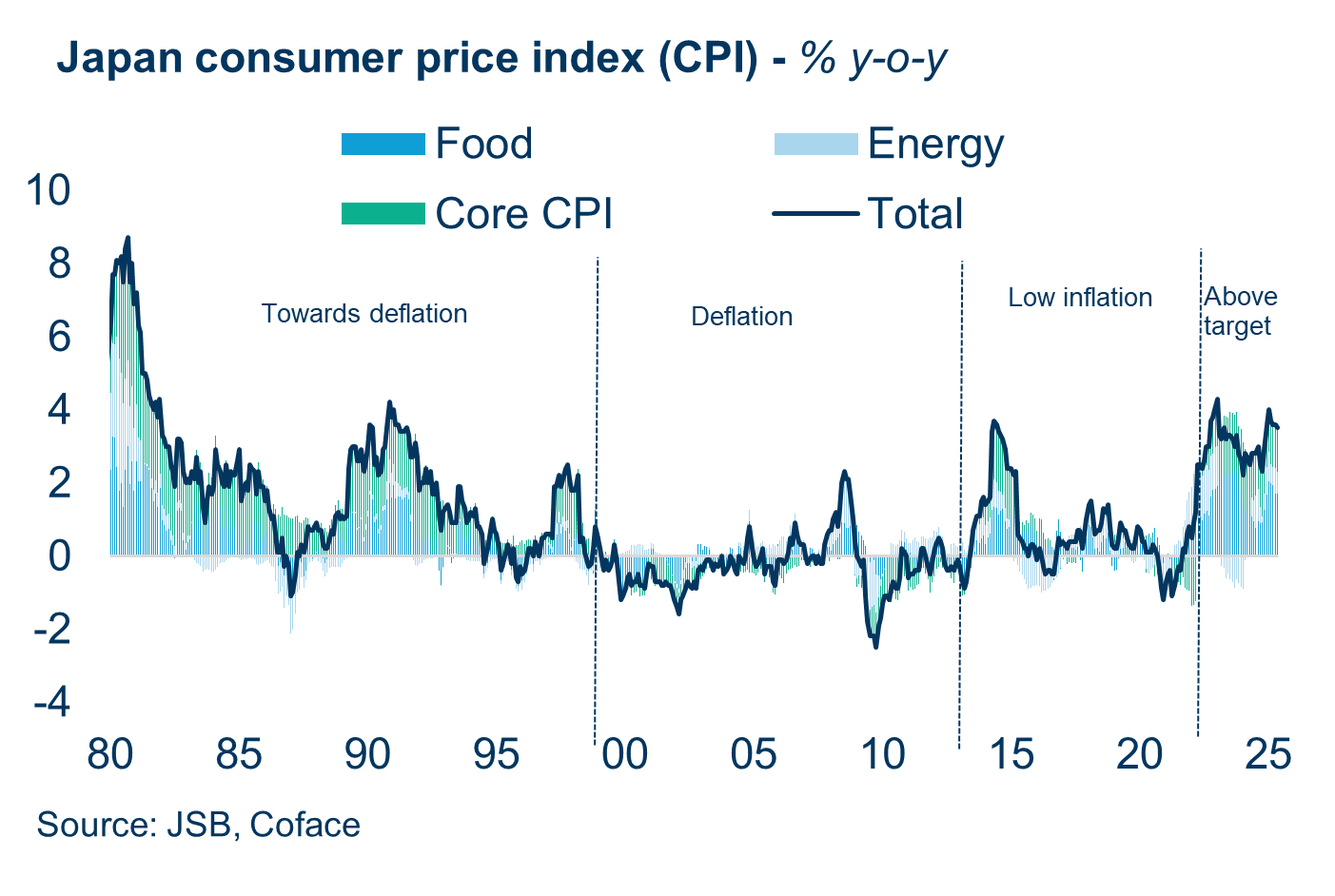

Po takmer troch desaťročiach deflácie zaznamenáva Japonsko od roku 2022 trvalý rast cien, čo predstavuje potenciálny bod obratu pre jeho hospodárstvo. Táto reflačná fáza bola spočiatku vyvolaná vonkajšími faktormi, ako sú prudko rastúce ceny komodít a slabší jen, ale teraz sa vyvinula do domácej dynamiky poháňanej rastom miezd a zvyšovaním cien služieb.

Japonsko sa nachádza na historickej križovatke. Aby sa táto reflácia premietla do udržateľného rastu cien, musí pokračovať zvyšovanie miezd a spoločnosti musia premieňať zisky na produktívne investície. Bez toho hrozí, že sa krajina opäť dostane do deflačnej pasce.

Junyu Tan, Coface ekonóm, Severná Ázia

Od štrukturálnej deflácie k udržateľnej inflácii

Od kolapsu bubliny cien aktív na začiatku 90. rokov minulého storočia zažíva Japonsko obdobie dezinflácie, po ktorom nasleduje dlhotrvajúca deflácia. Keďže ceny pôdy a aktív prudko klesali, domácnosti a firmy uprednostňovali splácanie dlhov pred spotrebou a investíciami, čo prispelo k tomu, čo sa často označuje ako "bilančná recesia".

V posledných troch desaťročiach sa občas vyskytli inflačné epizódy, ktoré boli väčšinou spôsobené dočasnými šokmi, ako napríklad prudkým nárastom cien ropy alebo zvýšením spotrebných daní, bez trvalého vplyvu domáceho dopytu. To sa zmenilo od roku 2022, keď inflácia sústavne prekračovala 2-% cieľ Japonskej centrálnej banky, k čomu spočiatku prispievali rastúce dovozné náklady a znehodnocovanie jenu.

To, čo sa začalo ako nákladová inflácia, sa postupne zmenilo na dopytovo orientovaný fenomén. Spoločnosti poskytujúce služby, ktoré čelili trvalému tlaku na marže, zrýchlili prenos cien na spotrebiteľov. Rastúce životné náklady spolu so štrukturálnym napätím na trhu práce zase umožnili odborovým zväzom vyjednať výrazné zvýšenie miezd počas troch po sebe nasledujúcich rokov: V roku 2023 o 3,6 %, v roku 2024 o 5,1 % a v roku 2025 o 5,3 %, čo je najviac za posledné tri desaťročia. Tento rast miezd predstavuje hlboký posun od historického zamerania Japonska na istotu zamestnania smerom k silnejším požiadavkám na odmeňovanie.

(dáta pre graf v .xls formáte)

Mzdy, produktivita a investície: kľúč k udržateľnému cyklu

Pokračovanie japonského reflačného cyklu teraz závisí od schopnosti podnikov udržať rast miezd prostredníctvom investícií zvyšujúcich produktivitu. Po desaťročiach hromadenia hotovosti a nedostatočných investícií začali japonské spoločnosti od roku 2022 výrazne zvyšovať kapitálové výdavky. Priemerný ročný rast investícií dosiahol 9,1 % medzi rokmi 20221 a 2024, pričom v súčasnom fiškálnom roku sa očakáva ďalšie zvýšenie o 6,7 %.

Obzvlášť veľké sú investície do automatizácie a technológií šetriacich pracovnú silu, ktorých cieľom je riešiť chronický nedostatok pracovnej sily v Japonsku. Zároveň sa zvyšujú výdavky na výskum a vývoj v rýchlo sa rozvíjajúcich segmentoch, ako sú čipy a zelená energia, a to vďaka vládnym stimulom a reformám riadenia spoločností, ktoré podporuje tokijská burza cenných papierov.

Otázkou zostáva, či sa tieto investície premietnu do skutočného zvýšenia produktivity. Bez nich však bude nedostatok pracovnej sily naďalej pôsobiť ako prekážka rastu príjmov podnikov, čo v konečnom dôsledku potlačí rast miezd a oslabí reflačný cyklus.

Víťazi a porazení v novom hospodárskom prostredí

Reflačné prostredie už zmenilo podobu japonského podnikového prostredia a vytvorilo jasných víťazov a porazených. Veľké vyvážajúce spoločnosti profitovali zo slabšieho jenu, ktorý zvýšil zámorské zisky, najmä v prípade automobiliek a výrobcov elektrických strojov. Zisky v týchto odvetviach sa v porovnaní s úrovňou pred zavedením COVID viac ako zdvojnásobili, k čomu prispel silný globálny dopyt po hybridných vozidlách a presúvanie výroby. Túto dynamiku však môžu ohroziť rastúce americké clá a zvyšujúca sa sila jenu.

Darí sa aj domácim odvetviam, ako je stravovanie a doprava. Ich zisky sa zvýšili vďaka rastúcej domácej spotrebe a nárastu príjazdového cestovného ruchu. V prípade mnohých poskytovateľov služieb sa vytvoril priaznivý mzdovo-cenový cyklus, ktorý im umožňuje zvyšovať ceny bez toho, aby sa znížil dopyt, a tým kompenzovať vyššie náklady na pracovnú silu.

Naopak, malé a stredné podniky (SME), ktoré zamestnávajú približne 70 % japonskej pracovnej sily, čelia čoraz väčším problémom. Obmedzená cenová sila a nižšie marže im sťažujú absorpciu rastúcich nákladov na pracovnú silu. V dôsledku toho sa od druhej polovice roka 2022 zvyšuje počet firemných bankrotov medzi SME, hoci ich úroveň zostáva výrazne pod maximami zaznamenanými počas ázijskej finančnej krízy a globálnej finančnej krízy.

Táto "očista" môže v konečnom dôsledku posilniť japonský podnikový ekosystém presunom zdrojov do produktívnejších firiem.

(dáta pre graf v .xls formáte)

Stiahnite si kompletný článok 2025 Zameranie na Japonsko teraz.

1 Japonský fiškálny rok trvá od 1. apríla do 31. marca nasledujúceho roka