Donald Trump minulý piatok 30. mája oznámil ďalšie 25 % clá na surovú oceľ, primárny hliník a deriváty, čím sa celkové clá zvýšili na 50 %. Toto drastické opatrenie posilňuje neistotu v celom americkom výrobnom hodnotovom reťazci.

Washington neustále zvyšuje clá na oceľ a hliník, čím znižuje marže výrobných spoločností bez toho, aby mal istotu, že oživí svoj hutnícky priemysel.

Simon Lacoume, sektorový analytik spoločnosti Coface.

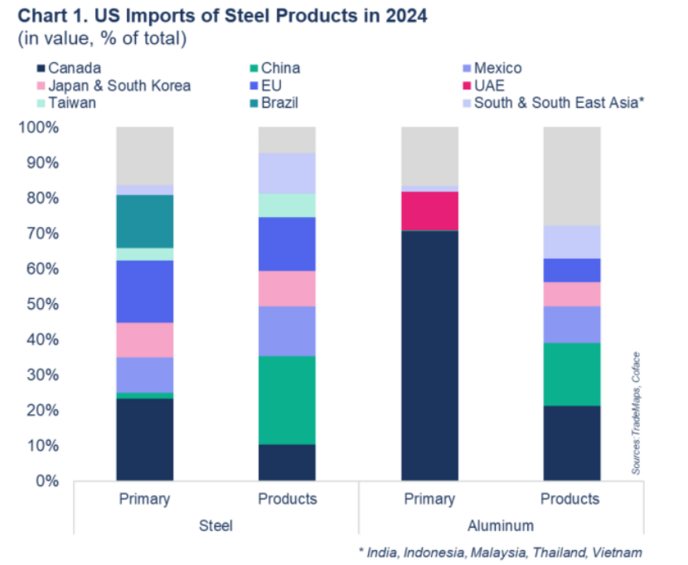

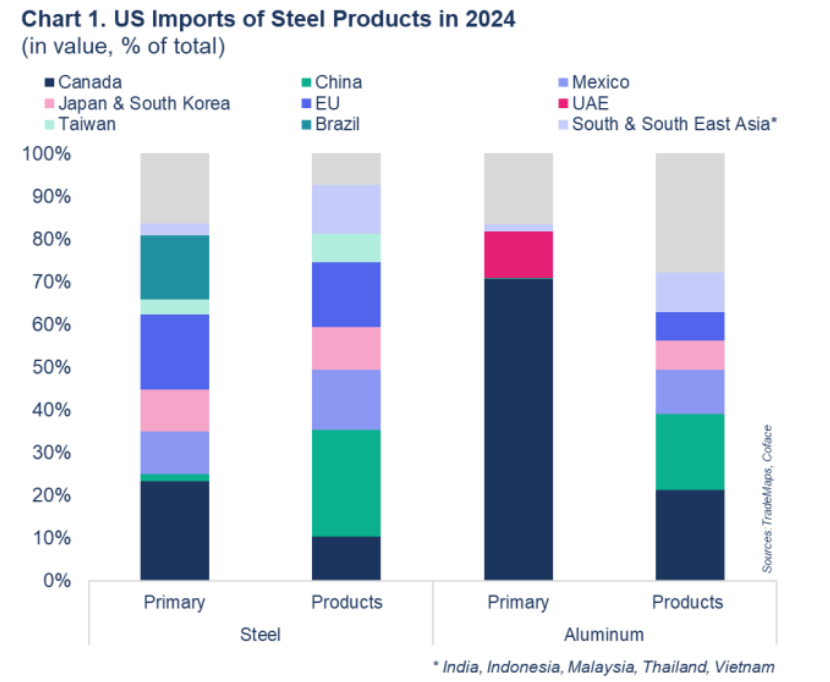

Oznámenie bolo urobené počas slávnostného otvorenia strategického partnerstva medzi US Steel a japonskou spoločnosťou Nippon Steel. Zahŕňa investovanie 14 miliárd USD do oceliarskych závodov v USA v priebehu 14 mesiacov. Táto významná investícia je čiastočne reakciou na pôvodné 25 % clá na oceľ, ktoré Washington zaviedol v marci. Z amerického pohľadu má táto investícia dva ciele: znížiť závislosť USA od dovozu a podporiť domáci kovospracujúci priemysel. Na globálnej úrovni budú mať tieto nové clá vplyv predovšetkým na Kanadu, Čínu, Mexiko, Európsku úniu (EÚ) a niekoľko ázijských krajín1.

Úder pre výrobný priemysel USA

Po zavedení Trumpových ciel v roku 2018 zostala výroba ocele v USA do roku 2024 stabilná na úrovni približne 80 miliónov ton ročne a clá na oceľ mohli viesť k zvýšeniu počtu pracovných miest v oceliarskom priemysle o 1 000. Podľa štúdie Rady guvernérov Federálneho rezervného systému sa však zvýšené vstupné náklady v dôsledku týchto ciel spájajú s poklesom počtu pracovných miest v domácom výrobnom sektore o 75 000. Clá z roku 2018 teda nepriniesli žiadny dlhodobý rast výroby ani zamestnanosti v americkom priemysle.

(data for the graph in .xls format)

Okrem toho clá od začiatku roka primárne zvýšili ceny ocele aj hliníka na americkom trhu. Americký Midwest Premium2 výrazne vzrástol v porovnaní s úrovňou pred zavedením ciel: v prípade ocele o 20 % od začiatku roka a v prípade hliníka o 65 % od začiatku roka. Americká výroba ocele zatiaľ naďalej klesá, keďže potenciálny vplyv na výrobu (a zamestnanosť) by sa mohol prejaviť až v dlhodobom horizonte. Za prvé štyri mesiace roku 2025 sa americká výroba medziročne (YoY) znížila o 2 %, zatiaľ čo celosvetovo klesla o 1 %.

Rastúce domáce ceny ocele v roku 2018 výrazne zaťažili nadväzujúce výrobné podniky v USA. Očakáva sa, že volatilita cien a rastúce náklady narušia nadväzujúce segmenty hodnotového reťazca.

- V krátkodobom horizonte, očakávame, že tieto dodatočné clá ešte viac zvýšia ceny v USA., hoci hlavným rizikom zostáva volatilita. Od Trumpovho oznámenia minulý týždeň vzrástol Midwest Premium hliníku na stredozápade USA o 6 %, zatiaľ čo index cien ekvivalentu ocele klesol o viac ako 5 %.

- V strednodobom horizonte, rastúce domáce ceny kovov by mohli znížiť marže výrobných spoločností. Automobilový priemysel v USA bude obzvlášť zraniteľný, keďže je pravdepodobné, že bude negatívne ovplyvnený dodávateľský aj odberateľský hodnotový reťazec.

- Z dlhodobého hľadiska, z rastúcich ciel USA na oceľ a hliník by mohlo mať úžitok Mexiko. Keďže väčšina jej vývozu automobilov do USA spĺňa požiadavky USMCA, je oslobodená od ciel. Medzitým by sa jej výroba mala stať ešte konkurencieschopnejšou v dôsledku deformácie výrobných nákladov v porovnaní s USA, ktorú tieto dodatočné clá ešte zhoršujú.

1 India, Indonézia, Japonsko, Malajzia, Južná Kórea, Thajsko a Vietnam

2 'Midwest Premium' je regionálny cenový index stanovený spoločnosťou S&P Global Platts pre suroviny, ako je oceľ a hliník, dodávané do stredozápadného regiónu Spojených štátov. Je to jedno z mnohých regionálnych hodnotení cien komodít, ktoré môžu účastníci trhu používať ako referenčný bod na pochopenie aktuálnej ceny danej suroviny v konkrétnom regióne sveta.