Čína rýchlo rozširuje svoje pôsobenie na európskom trhu s elektrickými vozidlami, pričom využíva vysoko integrovaný hodnotový reťazec a silnú vládnu podporu. Keďže sa Európa snaží splniť svoj cieľ nulového predaja elektrických vozidiel do roku 2035, dokáže jej priemysel držať krok, alebo prevezmú vedúcu úlohu čínske automobilky?

Výzva Európy do roku 2035: preteky s časom

V júni 2022 Európsky parlament odhlasoval zákaz predaja nových vozidiel so spaľovacím motorom (ICE) v Európskej únii (EÚ) od roku 2035. Cieľom je dosiahnuť uhlíkovú neutralitu do roku 2050 výrazným znížením emisií vo viacerých odvetviach vrátane dopravy. Ten sa podieľa 60 % na emisiách skleníkových plynov v Európe. Tento termín predstavuje významné riziko pre automobilový priemysel na starom kontinente, najmä pre európskych výrobcov automobilov.

Na jednej strane európskemu automobilovému trhu stále dominujú vozidlá so spaľovacím motorom (ICE), ktoré budú v roku 2024 predstavovať približne polovicu predaja.Okrem toho hybridné vozidlá (HEV) a plug-in hybridné vozidlá (PHEV), ktorých predaj v Európe výrazne vzrástol, budú v roku 2024 predstavovať 38 % predaja. Od roku 2035 sa budú môcť predávať len batériové elektrické vozidlá (BEV), ale v súčasnosti viac ako 85 % predaja automobilov nespĺňa toto nariadenie. Okrem toho sa vozidlá BEV v minulom roku umiestnili len na treťom mieste (podľa pohonu) s 13,5 % celkového predaja. Dosiahnutie cieľa EÚ, ktorým je 100 % predaj BEV, by si od tohto roku vyžadovalo ročný nárast predaja BEV o 14 %, čo je oveľa viac ako -5 % dosiahnutých v roku 2024 v porovnaní s predchádzajúcim rokom.

Strategická výhoda Číny v sektore elektrických vozidiel

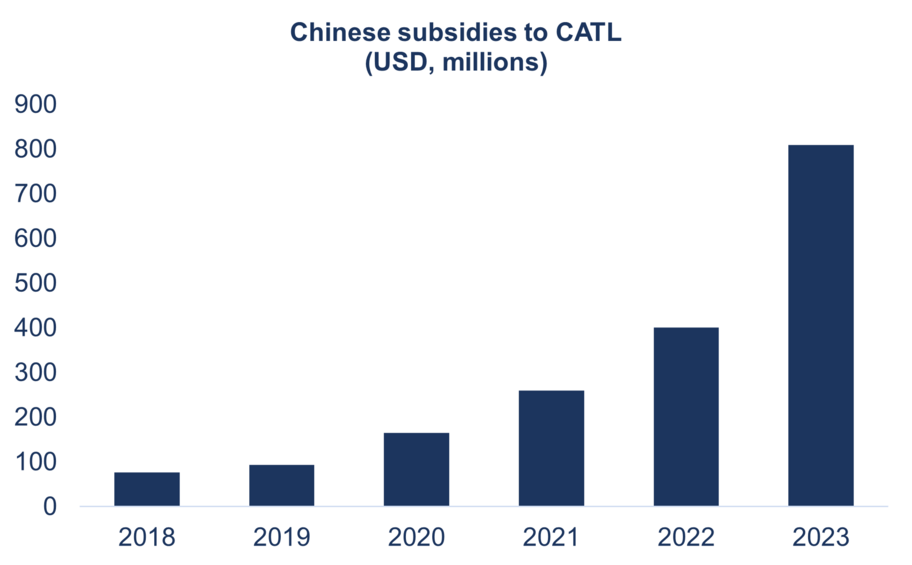

Na druhej strane niekoľko čínskych automobilových spoločností - výrobcov aj dodávateľov - získalo značné odborné znalosti, najmä technologické, v segmente elektrických vozidiel. Čínski výrobcovia batérií a elektromobilov, ktorých vo veľkej miere podporuje Peking (graf 1), vytvorili od roku 2000 robustný hodnotový reťazec, ktorý siaha od ťažobného sektora (upstream) až po finálnu výrobu elektrických vozidiel (downstream).

Čína je významným globálnym hráčom v oblasti ťažby a dodávok základných surovín, vlastní množstvo ťažobných aktív v zahraničí a produkuje napríklad približne 60 % svetových zásob rafinovaného lítia.

Zdroje: Center for Strategic and International studies (CSIS), Coface

Vytvorenie rozsiahleho vertikálneho hodnotového reťazca - integrácia ťažby, rafinácie a výroby - spolu s finančnou podporou čínskej ústrednej vlády umožnilo vznik popredného čínskeho odvetvia elektrických vozidiel. Čínski výrobcovia vyvinuli širokú škálu výrobkov, zlepšili výrobné kapacity a výrazne investovali do výskumu a vývoja. V reakcii na intenzívnu domácu konkurenciu a cenovú vojnu na čínskom trhu výrobcovia postupne znižovali svoje výrobné náklady a následne aj predajné ceny. Elektromobily predávané v Číne sú preto dva až trikrát lacnejšie ako elektromobily predávané na vývozných trhoch.

Môže Európa kopírovať americko-japonský model?

Z európskeho hľadiska je zrejmé riziko, že domáci výrobcovia budú predbehnutí čínskymi konkurentmi, ktorí majú lepšie predpoklady na dodržanie termínu 2035. Túto výzvu rieši Európska komisia, ktorá zavádza colné príplatky s cieľom znížiť cenový rozdiel.

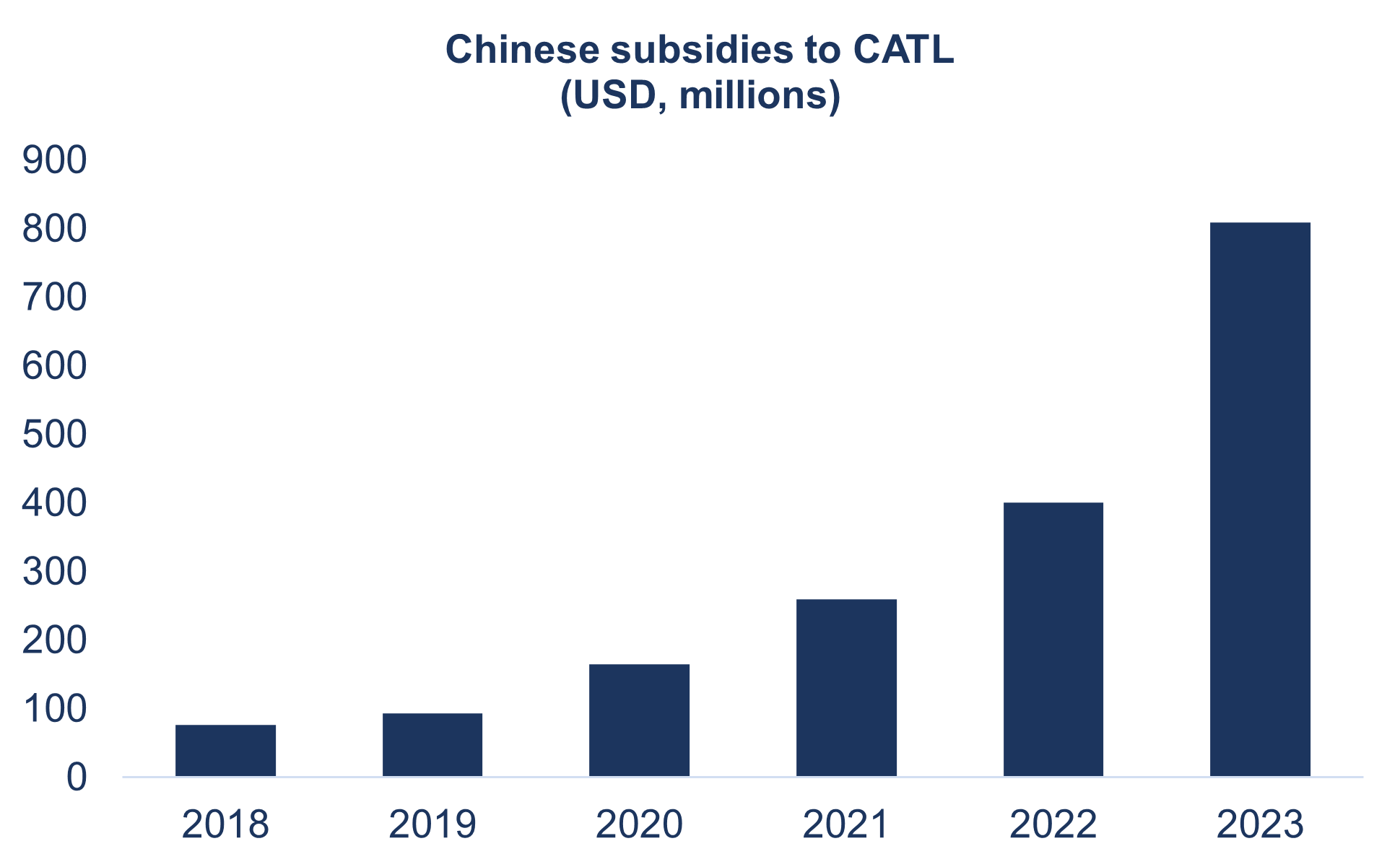

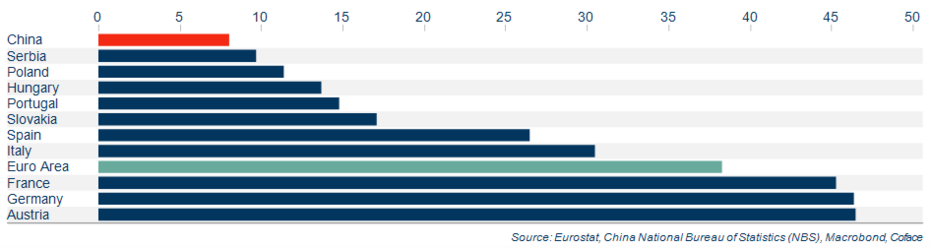

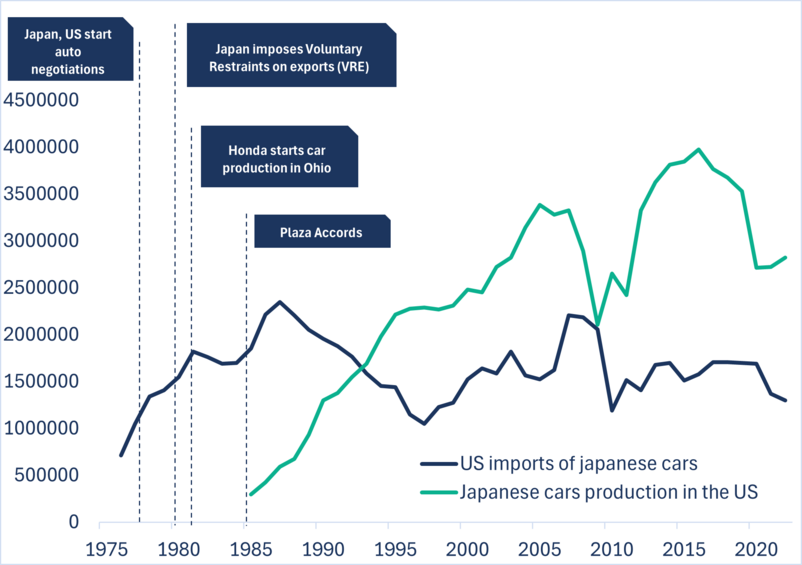

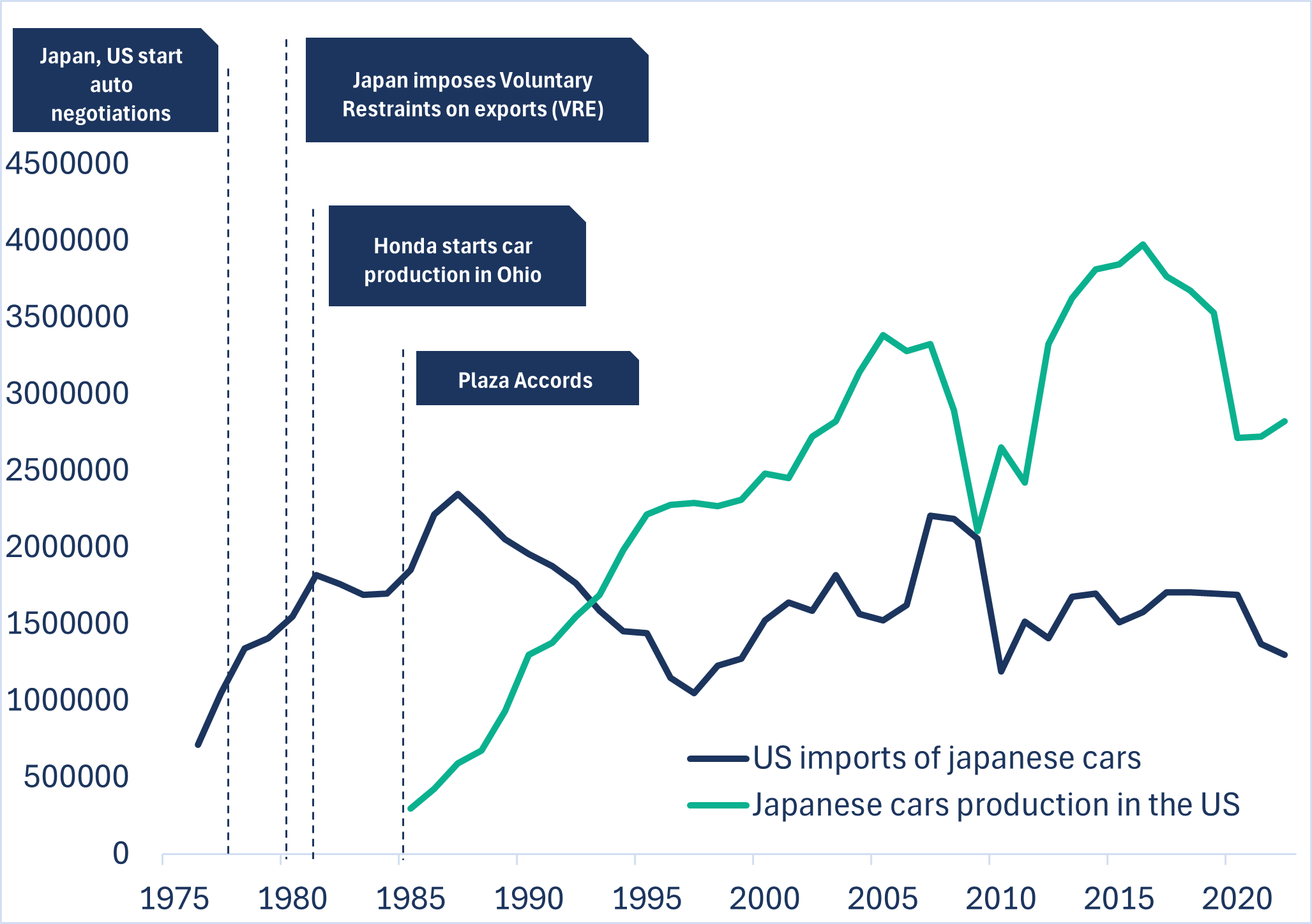

Ak si chce Európa udržať vedúce postavenie v automobilovom priemysle na svojom území, musí vytvoriť dostatočne konkurencieschopné kapacity na výrobu elektrických vozidiel, aby mohla konkurovať čínskym konkurentom. Hlavný problém však spočíva v podstatnom rozdiele výrobných nákladov medzi Európou a Čínou (graf 2). Cieľom zavedenia colných prirážok je znížiť rozdiely medzi EÚ a Čínou. Tieto nové obchodné prekážky, ktoré by sa časom mohli posilniť, sa zdajú byť súčasťou priemyselnej stratégie "reverzného offshoringu". Túto stratégiu prijali Spojené štáty v 80. rokoch 20. storočia ako odpoveď na tvrdú konkurenciu zo strany japonských výrobcov. Kombináciou dovozných kvót a menového systému, ktorý sa vyrovnával v prospech amerického dolára, Washington povzbudil japonských výrobcov, aby zakladali továrne na území USA a získali tak prístup na americký trh. Desať rokov po podpísaní dohôd z Plaza sa tak dovoz japonských vozidiel do USA znížil o 55 % a nahradila ho japonská výroba automobilov so sídlom v USA (graf 3).

Hodinové náklady práce v priemysle v roku 2023 (v EUR)

Časová os japonsko-amerického obchodu s osobnými automobilmi (podľa vozidiel)

Zdroje: Japanese Automotive Manufacturers Association, Coface

Teoreticky by sa tento model mohol páčiť európskym politikom. Európsky priestor na vyjednávanie sa však v súčasnosti zdá byť dosť obmedzený. V prípade USA a Japonska mal Washington od roku 1945 silnejšiu pozíciu ako Tokio. Okrem toho v roku 1980 americký trh predstavoval 45 % celkového japonského vývozu automobilov. Okrem toho clá, ktoré zaviedla EÚ, neznižujú cenový rozdiel medzi európskymi a čínskymi elektrickými vozidlami. Napríklad čínska firma BYD vykazuje cenové rozdiely približne 80 % až 100 % medzi svojimi modelmi predávanými v Číne a v Európe. Na skutočné prekonanie cenového rozdielu medzi čínskym a európskym trhom by boli potrebné príplatky v rozsahu 45 % až 55 %.

Čo bude nasledovať na európskom trhu s elektrickými vozidlami?

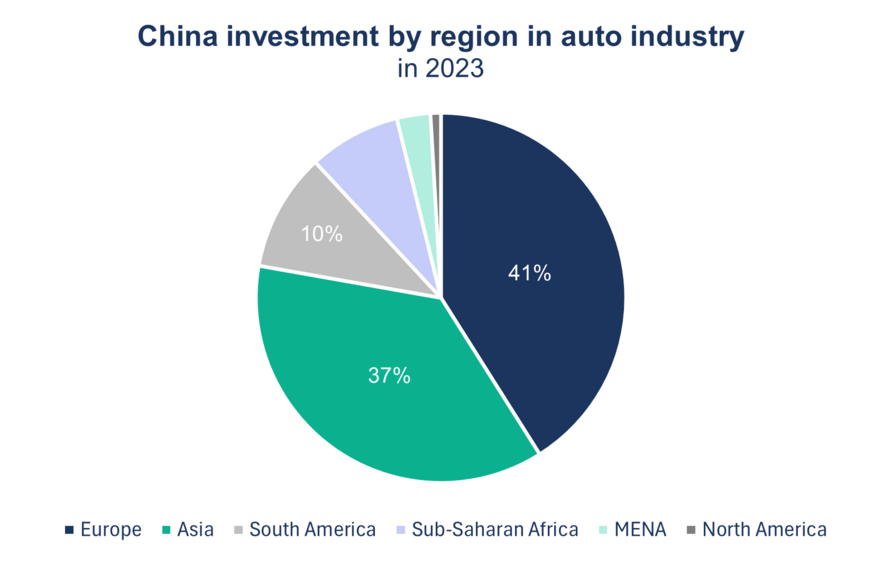

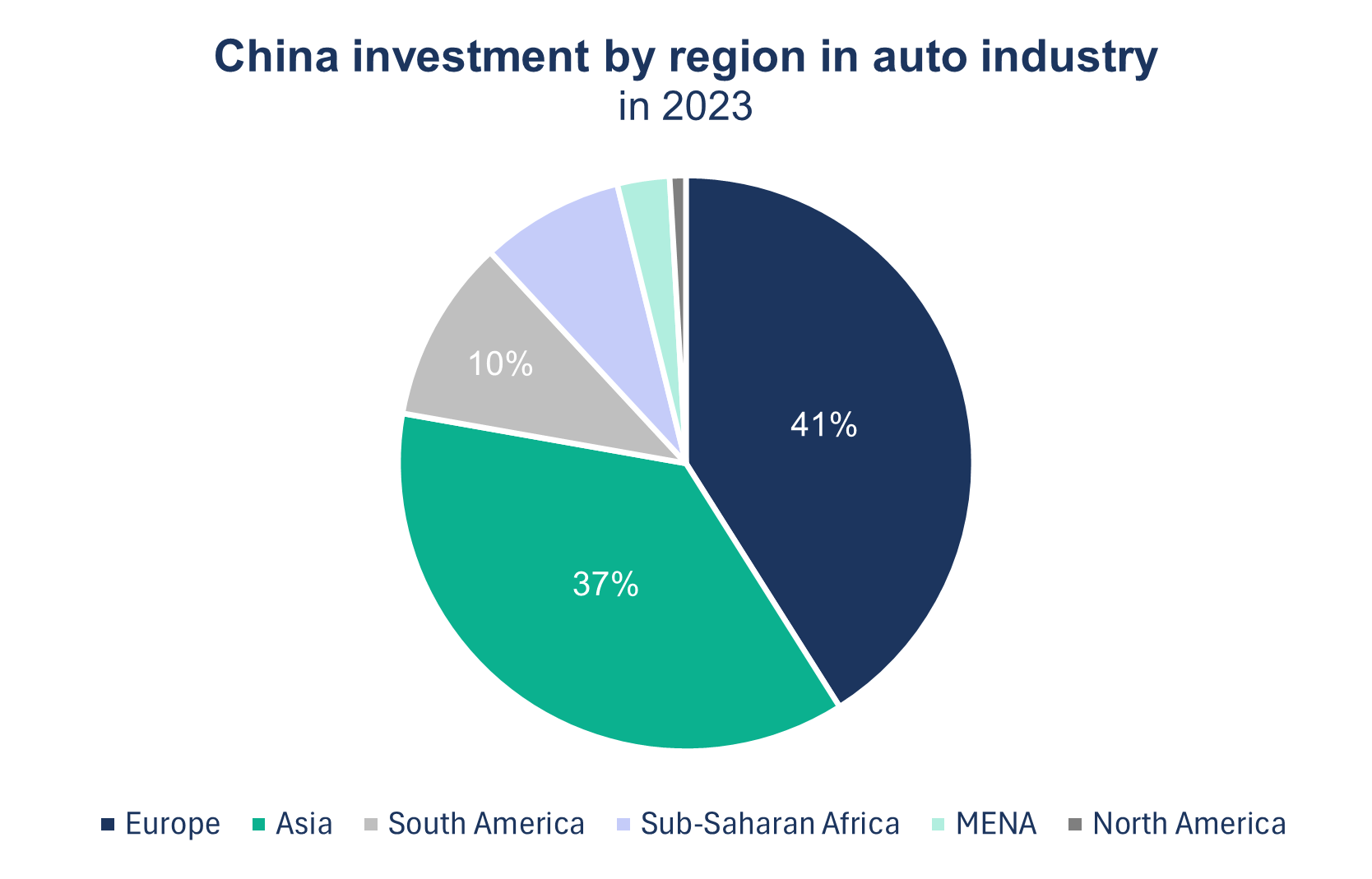

Európsky trh zostane v strednodobom horizonte významným cieľom čínskych výrobcov automobilov, ktorí hľadajú alternatívy v dôsledku spomalenia domáceho trhu a zvyšujú svoje investície v rôznych regiónoch sveta (graf 4). S cieľom obmedziť colné opatrenia voči nim by sa čínski výrobcovia mohli rozhodnúť pre hybridné riešenie. Išlo by o montáž vozidiel zo stavebníc vyrobených v Číne. To je prípad partnerstva medzi spoločnosťou Stellantis a čínskou spoločnosťou Leapmotor, ktorá bude montovať svoj elektrický model T03 v Poľsku.

Sources: Trademaps, Coface