Čínska dominancia v globálnom odevnom priemysle sa rozpadá, oslabujú ju rastúce náklady, regulačné obmedzenia a nerentabilná špecializácia. Návrat Donalda Trumpa do Bieleho domu a jeho agresívna obchodná politika by mohli urýchliť diverzifikáciu dodávateľských reťazcov. Spoločnosť Coface identifikuje krajiny, ktoré budú zohrávať čoraz väčšiu úlohu v globálnej výrobe odevov.

Tri kľúčové trendy

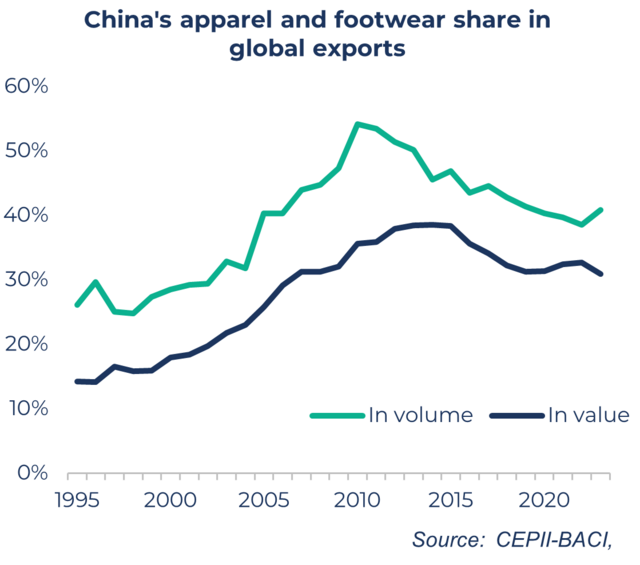

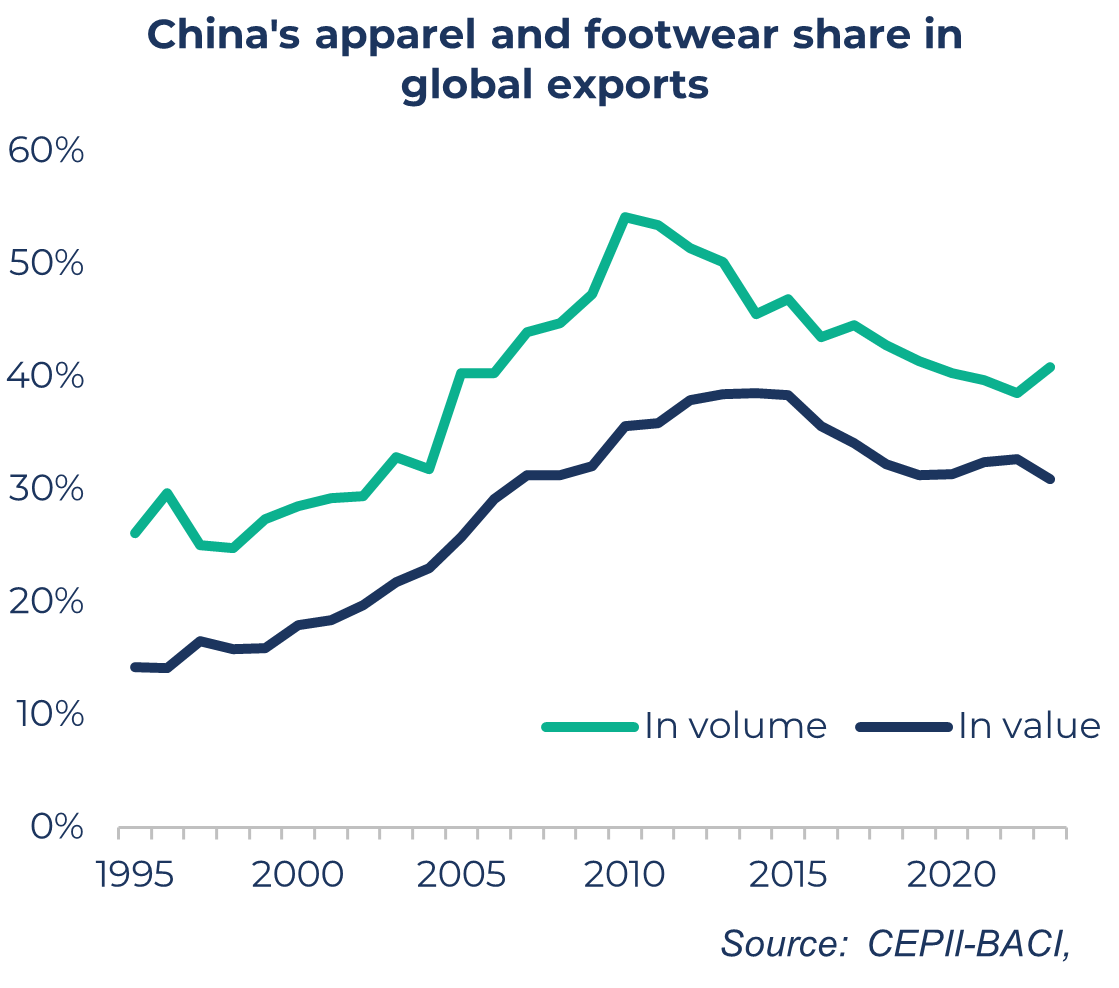

- Čína stráca pôdu pod nohami: jej podiel na celosvetovom vývoze odevov klesol z 54 % v roku 2010 na 41 % v roku 2023.

- Južná a juhovýchodná Ázia získavajú pôdu pod nohami: Bangladéš, Kambodža, Pakistan, Vietnam a India sú najlepšie umiestnené, ak sa uplatňujú jednotné clá.

- Európa získava pôdu pod nohami: so vzájomnými clami, Albánsko, Gruzínsko a ostatné európske krajiny by sa stali relatívne konkurencieschopnejšími.

Liberalizácia obchodu a vývozná sila Číny

Postupné zrušenie textilných kvót v rokoch 1995 až 2005 spolu so vstupom Číny do WTO v roku 2001 výrazne stimulovalo jej vývoz odevov a obuvi, ktorý sa v rokoch 1995 až 2010 zvýšil 4,8-násobne (v porovnaní s 1,4-násobkom vo zvyšku sveta).

Tento prielom však nemožno vysvetliť len liberalizáciou obchodu. Čína využila výhody svojej veľkej populácie a nízkych nákladov na pracovnú silu (kľúčový faktor, ktorý predstavuje 20 až 30 % konečných nákladov na odev), obrovských zdrojov prírodných a chemických textilných vlákien a politickej stability.

Globálna konkurencia: limity čínskeho modelu

Hoci Čína je naďalej najväčším svetovým vývozcom odevov, jej dominancia sa oslabuje. Jej podiel na celosvetovom vývoze klesol z 54 % v roku 2010 na 41 % v roku 2023.

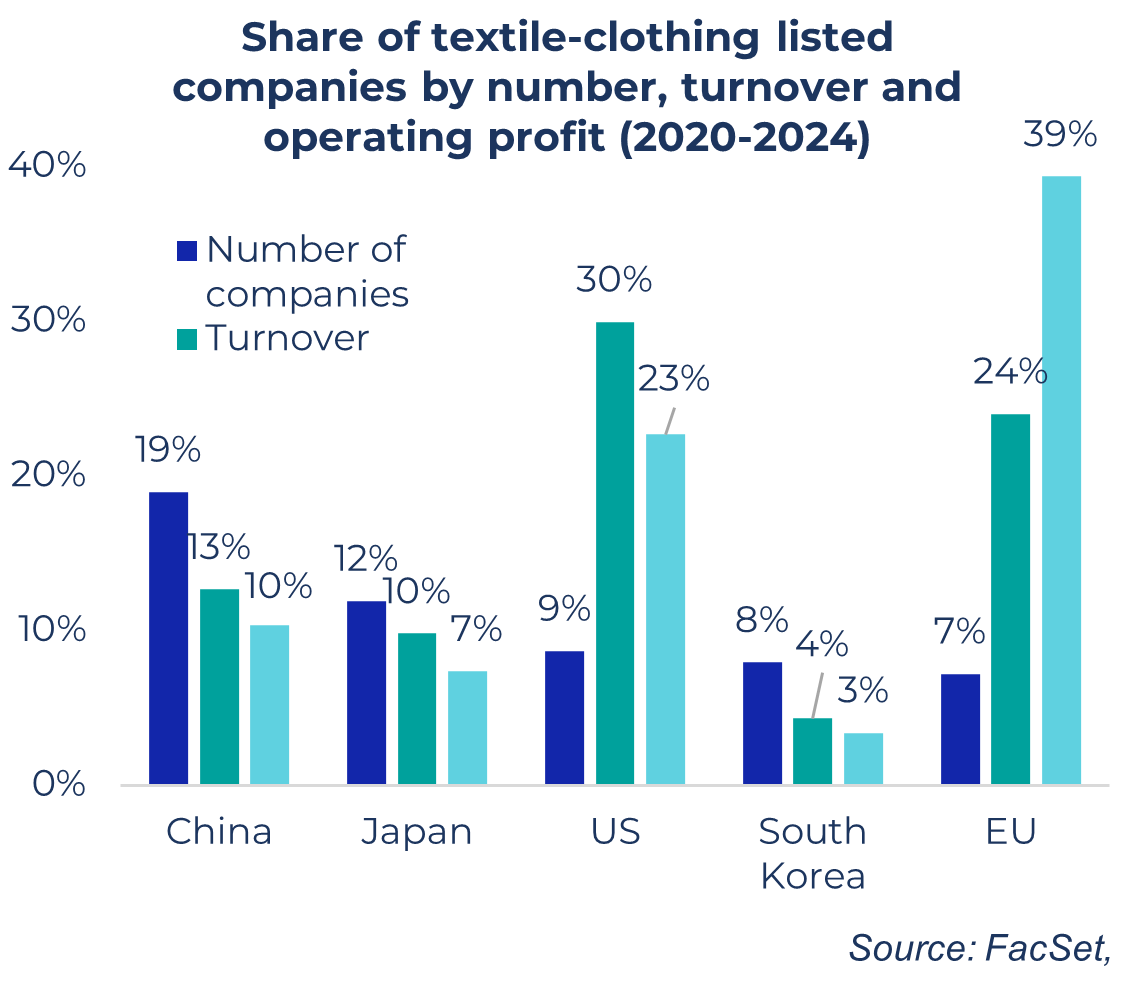

Tento pokles možno vysvetliť ekonomickým modelom zameraným na subdodávky pre západné značky. Tieto výrobné činnosti sú však v hodnotovom reťazci veľmi slabo platené. Preto napriek ich významnej váhe z hľadiska počtu spoločností (19 % z celkového počtu spoločností na svete), Čínski hráči vytvorili len 10 % zisku sektora v rokoch 2020 až 2024.

Túto stratu konkurencieschopnosti zvýrazňuje neustály rast miezd (od roku 2010 v priemere o 6 % ročne). V roku 2000 zarábal americký zamestnanec 18-krát viac ako čínsky pracovník, zatiaľ čo v roku 2023 to bude len 4,6-krát viac. K tomu sa pridávajú nové regulačné obmedzenia, najmä environmentálne, ktoré zvyšujú výrobné náklady. To všetko sú známky toho, že čínsky model sa v kontexte rastúcej globálnej konkurencie vyčerpáva.

Jednotný colný scenár: Južná Ázia vyčkáva

Návrat Donalda Trumpa by mohol urýchliť diverzifikáciu textilných dodávateľských reťazcov smerom od Číny. Spoločnosť Coface vypracovala index atraktívnosti krajiny na základe dostupnosti lacnej pracovnej sily, existencie zavedeného odevného priemyslu a jednoduchosti podnikania.

V pôvodnom scenári, v ktorom všetci obchodní partneri Spojených štátov podliehajú jednotnému clu vo výške 10 %, okrem Číny, ktorá je sankcionovaná prísnejšie1, krajiny, ktoré majú najlepšiu pozíciu na získanie podielu na trhu, sú Bangladéš, Kambodža, Pakistan a Vietnam. India, ktorá sa umiestnila na 6. mieste, by tiež mohla ťažiť z rozvoja svojho rozsiahleho domáceho trhu. A napokon, z relokácie po skončení Covidu by mohli profitovať krajiny ako napr. Albánsko a Gruzínsko v Európe, a El Salvador pre trh USA.

Scenár recipročného cla: Európania sú lepšie vybavení

V tomto druhom scenári USA zavedie diferencované clá v súlade s recipročnými opatreniami oznámenými v apríli a následne pozastavenými. V tejto situácii náš index naznačuje, že clá by nestačili na vymazanie konkurenčnej výhody Bangladéša. Napriek vysokej sadzbe (37 %) zostáva vplyv obmedzený vďaka nízkej závislosti od trhu USA a silným väzbám s Európskou úniou.

Naopak, krajiny ako napr. Vietnam, Lesotho a Jordánsko by stratili viac konkurencieschopnosti. Európske krajiny, na druhej strane, by profitovali z relatívnej výhody, nižších ciel a menšej expozície voči USA - pokiaľ nedôjde k náhlemu zvýšeniu na 50 %, ako koncom mája pohrozil Donald Trump.

Stiahnuť "Reconfiguration of global clothing supply" teraz

(.pdf 3,04 Mo)

[1] 55% clá pre Čínu do 12. augusta